Conclusiones clave

Para 2025, el límite de la deducción SALT aumentó de $10,000 a $40,000 ($20,000 para casados que presentan declaración por separado).

Para los años fiscales 2026 a 2029, el límite aumentará en 1%. En 2030, volverá a $10,000.

El límite de SALT se reduce para quienes tienen un MAGI entre $500,000 y $600,000. Quienes tengan un MAGI superior a $600,000 solo pueden reclamar hasta $10,000.

¿Qué es la deducción SALT?

La deducción SALT es una disposición fiscal (federal) que permite a los contribuyentes deducir ciertos impuestos estatales y locales de sus ingresos imponibles. Esto incluye:

- Impuestos sobre la renta. La mayoría de los estados imponen impuestos sobre la renta a personas físicas y jurídicas, aunque las tasas y los tramos de ingresos varían. Nueve estados (Alaska, Florida, Nevada, Nuevo Hampshire, Dakota del Sur, Tennessee, Texas, Washington y Wyoming) no cobran impuestos estatales sobre la renta.

- Impuestos sobre las ventas. Impuestos que se recaudan sobre la venta de bienes y ciertos servicios en el punto de venta. Las tasas del impuesto sobre las ventas varían según el estado y difieren entre las jurisdicciones locales.

- Impuestos sobre bienes inmuebles. Impuesto predial que grava el valor de bienes inmuebles, como viviendas, terrenos y edificios comerciales. La tasa impositiva suele basarse en el valor justo de mercado tasado de la propiedad.

- Impuesto sobre bienes personales. Los impuestos sobre la propiedad personal aplicados al valor de artículos como vehículos o embarcaciones que se cobran anualmente califican bajo SALT.

La deducción SALT se estableció formalmente como parte de la Ley de Ingresos de 1913, que creó un impuesto federal permanente sobre la renta. Desde su introducción, la deducción SALT ha cambiado con el paso de los años.

Cómo el límite SALT de 2017 cambió el juego

En 2017, se realizaron cambios significativos a la deducción SALT bajo la Ley de Empleos y Reducción de Impuestos (TCJA), incluidos:

- $10,000 Límite en la deducción SALTAntes de 2018, los contribuyentes que detallaban sus impuestos podían deducir todas sus impuestos estatales y locales sobre la renta, impuestos sobre la propiedad y, en algunos casos, impuestos sobre las ventas. La TCJA impuso una Límite de $10,000 ($5,000 si está casado y presenta la declaración por separado) sobre el total combinado de estas deducciones.

- Sin indexación por inflaciónEl límite de $10,000 no estaba indexado a la inflación, lo que significa que su valor real se erosionaba cada año, reduciendo aún más los ahorros potenciales a medida que los impuestos estatales y locales aumentaban naturalmente.

- Deducción estándar duplicada. La TCJA también casi duplicó la deducción estándar, reduciendo el número de contribuyentes que podrían beneficiarse de la deducción detallada, incluida la deducción SALT.

Los estados con impuestos altos, como California y Nueva York, fueron los más afectados por estos cambios. Dado que sus contribuyentes a menudo pagaban mucho más de 10.000 TP4T en impuestos sobre la renta y la propiedad. El aumento de la deducción estándar, combinado con la deducción SALT limitada, también resultó en una reducción de las declaraciones detalladas. En 2017, el 301 TP3T de los contribuyentes detallaron sus declaraciones, pero esa cifra se redujo a tan solo 101 TP3T en 2018.

La reducción del límite SALT también se convirtió en un tema partidista clave, con los republicanos apoyándolo como una medida de equidad fiscal y los demócratas presionando para su derogación o aumento. Esto finalmente condujo a la propuesta (y ahora promulgada) ampliación en 2025.

Aumento del límite de SALT para 2025: Lo que necesita saber

Según la Ley de un solo proyecto de ley grande y hermoso (OBBBA) de Trump, El límite de SALT aumentó de $10,000 a $40,000 ($20,000 para casados que presentan declaración por separado) para la mayoría de los contribuyentes para el año fiscal 2025. Es importante tener en cuenta que:

- A partir de 2026, la El monto del límite aumenta en 1% anualmente. Se trata de una tasa fija y no vinculada a la inflación.

- La deducción SALT aumentada es Sólo disponible hasta 2029 y volverá a $10,000 en 2030, si no se extiende.

Límites de ingresos y reducciones graduales: ¿Quién se beneficia más?

Además del aumento del límite, también se aumentaron los umbrales de ingresos.

- La El beneficio completo se aplica a aquellos con un ingreso bruto ajustado modificado (MAGI) inferior a $500,000 ($250,000 si está casado y presenta la declaración por separado).

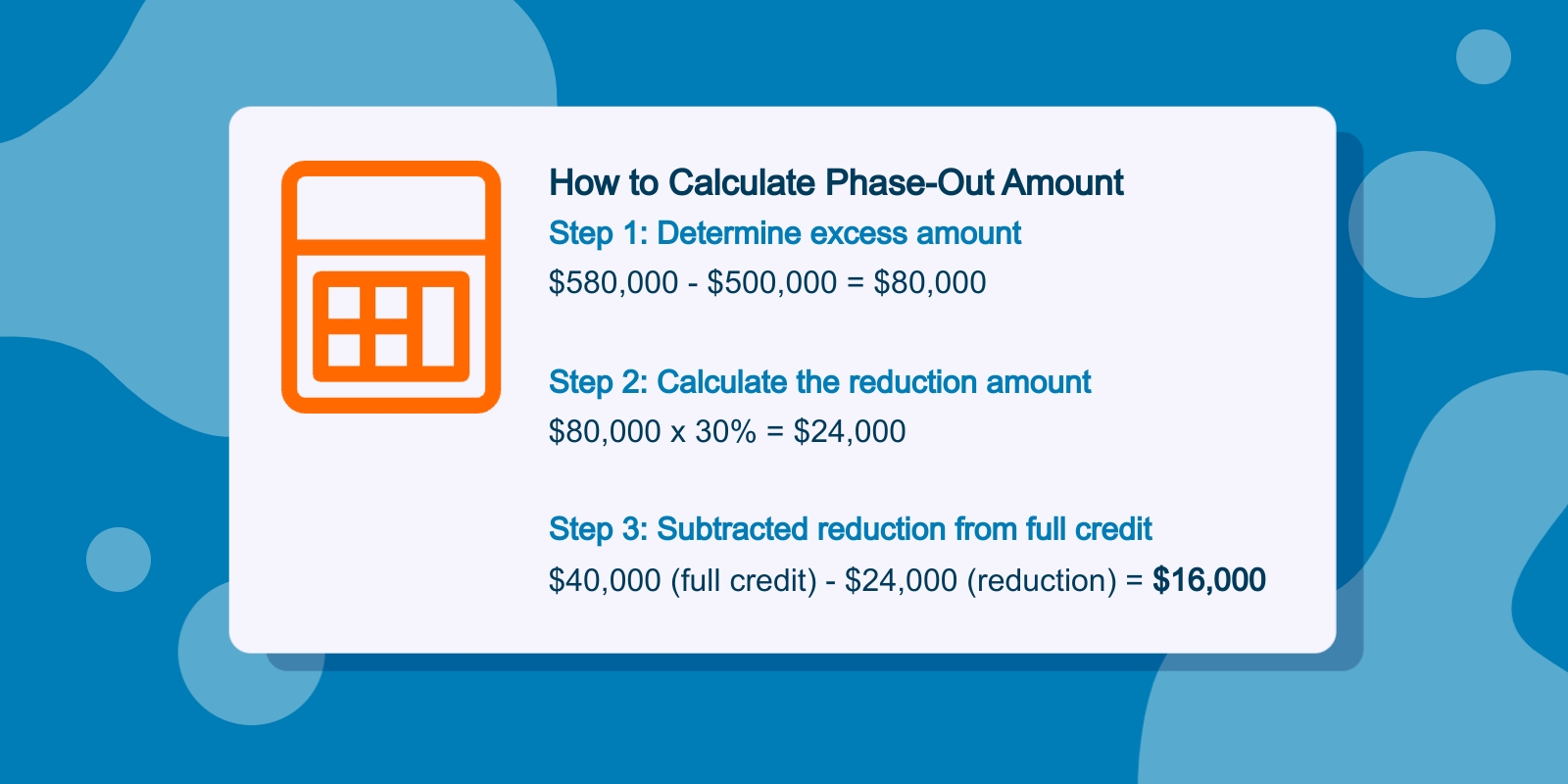

- Para los contribuyentes con una MAGI entre $500,000 y $600,000, el límite se reduce en 30% del ingreso por encima de $500,000Por ejemplo, alguien con un MAGI de $580,000 podría obtener una deducción SALT de $16,000.

- Para aquellos con una MAGI superior a $600,000, la deducción máxima de SALT es $10,000.

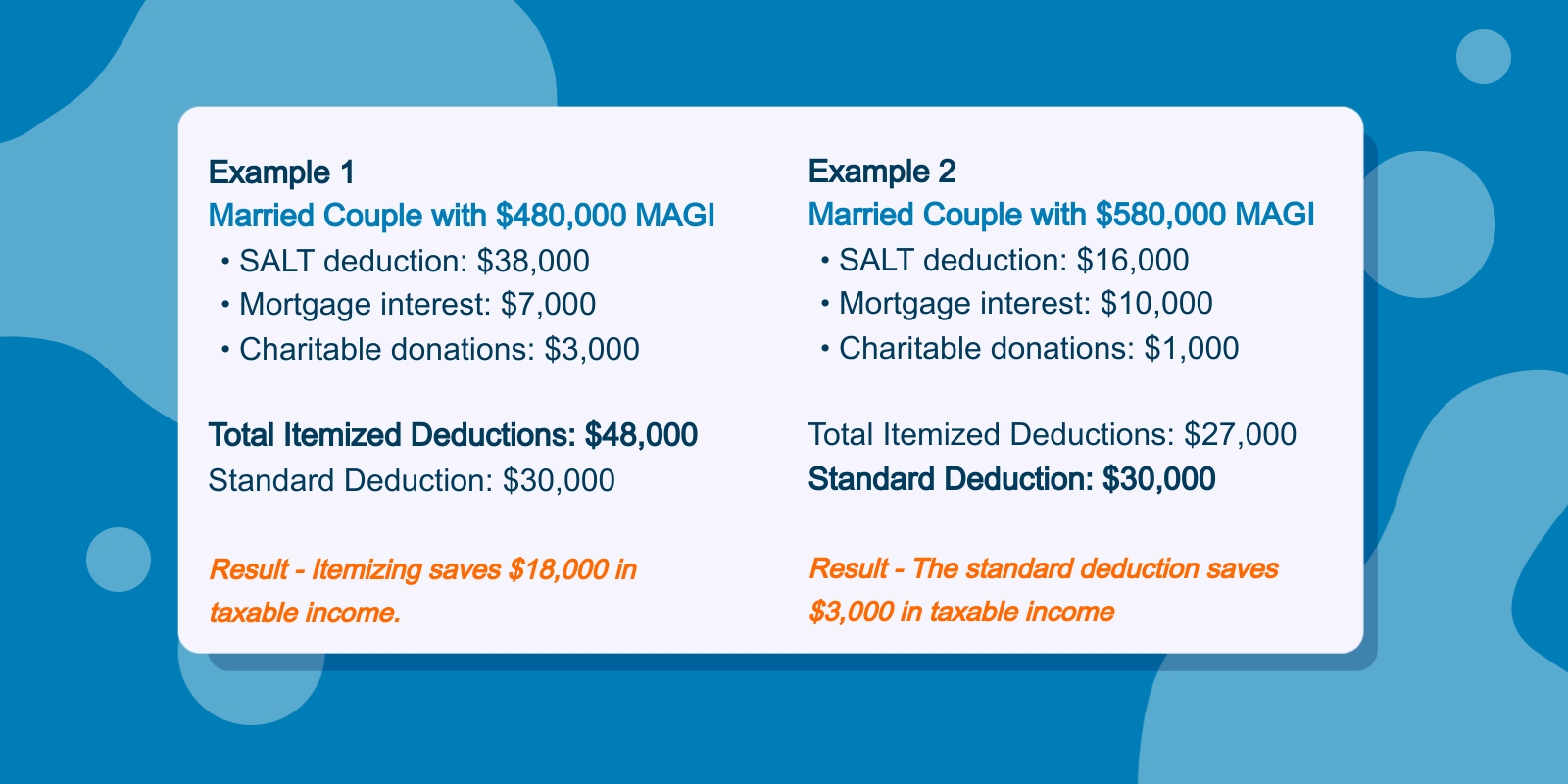

Con el aumento del tope y los límites de ingresos, Los contribuyentes con mayores ingresos son los que más se beneficiarán de los recientes cambios en el SALTAhora muchos podrían encontrar que vale la pena detallar los gastos en lugar de tomar la deducción estándar.

Detallado vs. deducción estándar bajo el nuevo límite

La ampliación del límite de la deducción SALT en 2025 bajo la OBBBA ha reabierto el debate sobre la deducción detallada para millones de contribuyentes. Si bien la deducción estándar sigue siendo una buena opción para muchos, el aumento del límite SALT convierte la deducción detallada en una estrategia viable y potencialmente más beneficiosa para contribuyentes con altos ingresos y propietarios de viviendas en estados con impuestos altos.

La deducción estándar de un vistazo

Para el año fiscal 2025, los montos de deducción estándar son los siguientes:

- Solteros y casados que presentan declaración por separado – $15,000

- Jefe de familia – $22,500

- Casado que presenta una declaración conjunta – $30,000

Cuándo detallar tiene sentido bajo SALT

El nuevo Límite de deducción de SALT de $40,000 (o $20,000 MFS) puede Aumente sustancialmente sus deducciones detalladas, especialmente si tienes:

- Significativo interés hipotecario

- Donaciones caritativas

- Grande gastos médicos (superior a 7,5% de AGI)

- Interés de inversión o deducciones diversas

Para los contribuyentes que califican para la deducción completa, esto por sí solo puede justificar la deducción detallada en lugar de aplicar la deducción estándar. Sin embargo, quienes tienen un ingreso bruto ajustado (MAGI) superior a $500,000 y menos otras deducciones, podrían considerar que la deducción estándar es la mejor opción.

Estrategias fiscales para maximizar la deducción SALT

Con el límite de SALT aumentado a $40,000 bajo la OBBBA, los contribuyentes inteligentes tienen nuevas oportunidades para reducir su obligación tributaria federal, especialmente mediante una planificación cuidadosa de los plazos, la estructuración de la entidad y la planificación de las deducciones. A continuación, le explicamos cómo aprovechar al máximo las normas revisadas de deducción SALT entre 2025 y 2029.

- Pagos estatales y locales de manera estratégica.

Si está cerca del umbral de deducción estándar o enfrenta una exposición de eliminación gradual, momento de los pagos Puede hacer o deshacer su capacidad para detallar.

- Pagar por adelantado los impuestos sobre la propiedad Antes de fin de año cuando sea posible. Para su información: las reglas del IRS prohíben deducir impuestos prepagos que aún no se han evaluado, así que trabaje con las pautas de pago de su estado para garantizar el cumplimiento.

- Considere pagar impuestos estatales sobre la renta estimados en diciembre en lugar de enero.

- Si espera que sus ingresos le permitan superar el umbral de $500,000 MAGI en un año futuro, Impuestos deducibles por adelantado ahora para capturar el límite más alto antes de que las eliminaciones graduales reduzcan su beneficio.

- Aproveche los intereses hipotecarios para reforzar la detallación.

Los intereses hipotecarios siguen siendo deducibles en préstamos de hasta $750,000. Si está cerca del límite de desglose:

- Comprar o refinanciar estratégicamente, especialmente en entornos de alta tasa.

- Combine los intereses de su hipoteca con los pagos SALT y las donaciones caritativas para superar la deducción estándar en años seleccionados.

- Agrupar contribuciones caritativas.

Agrupar donaciones caritativas en un año fiscal puede ayudar a los contribuyentes a detallar las deducciones en ese año y tomar la deducción estándar en otros.

- Usa el Fondos asesorados por donantes (DAF) para consolidar múltiples años de donaciones.

- Considere combinar años de alto SALT con años de alta caridad para maximizar las deducciones.

- Utilice fideicomisos para ampliar el acceso a la deducción SALT.

Las personas con ingresos altos que enfrentan la eliminación gradual del MAGI pueden beneficiarse de estrategias de planificación avanzadas utilizando fideicomisos no otorgantes:

- Cada fideicomiso se considera una entidad fiscal separada y puede reclamar su propia $40,000 Tapa de SAL.

- Se utiliza comúnmente en estados como Nueva York y California para preservar las deducciones en múltiples fideicomisos.

- No es un enfoque "hágalo usted mismo". Trabaje con un profesional de impuestos, ya que esto... Requiere experiencia en planificación patrimonial e fiscal.

- Trasladar ingresos o deducciones a lo largo de años fiscales.

Si estás tambaleándote cerca de la Umbral de MAGI $500,000, gestionando la momento de los ingresos y deducciones puede prevenir la erosión por eliminación gradual:

- Retrasar las bonificaciones, las ganancias de capital o el ejercicio de opciones sobre acciones hasta el próximo año si eso ayuda a mantener el MAGI por debajo del límite.

- Aplazar los ingresos comerciales o acelerar los gastos comerciales (si trabaja por cuenta propia) para preservar la elegibilidad para la deducción.

- Pérdidas en las cosechas de carteras de inversión reducir el ingreso imponible.

Porque la elegibilidad para la deducción SALT ahora varía basado en ingresos, ubicación, momento y legislaciónes prudente Recalcula tu estrategia de deducción cada añoLa tapa expandida no durará para siempre (vuelve a $10,000 en 2030), así que aprovechalo al máximo mientras esté vigente.

Pensamientos Finales

La ampliación de la deducción SALT marca un cambio drástico para los contribuyentes, especialmente en estados con altos impuestos. Ofrece una oportunidad muy necesaria para reevaluar las estrategias de deducción y, potencialmente, reducir su carga fiscal federal. Sin embargo, el límite ampliado conlleva límites de ingresos, reducciones graduales y la necesidad de detallar con prudencia. Manténgase proactivo haciendo un seguimiento de sus pagos de impuestos estatales y locales, considere la posibilidad de implementar cambios en el calendario y esté atento a los cambios a nivel local que puedan responder a esta nueva flexibilidad federal. Con una planificación prudente y perspicaz, puede aprovechar al máximo este panorama cambiante de deducciones y adaptarse rápidamente a la próxima ronda de cambios fiscales.