Conclusiones clave

Debe ser trabajador autónomo (no un empleado W-2) – Generalmente, solo los contratistas independientes, trabajadores autónomos o propietarios de empresas pueden reclamar la deducción por oficina en casa según la legislación actual.

El uso debe ser “exclusivo y regular” – El espacio debe usarse únicamente para fines comerciales (no para uso personal) y usarse de manera constante, no solo ocasionalmente.

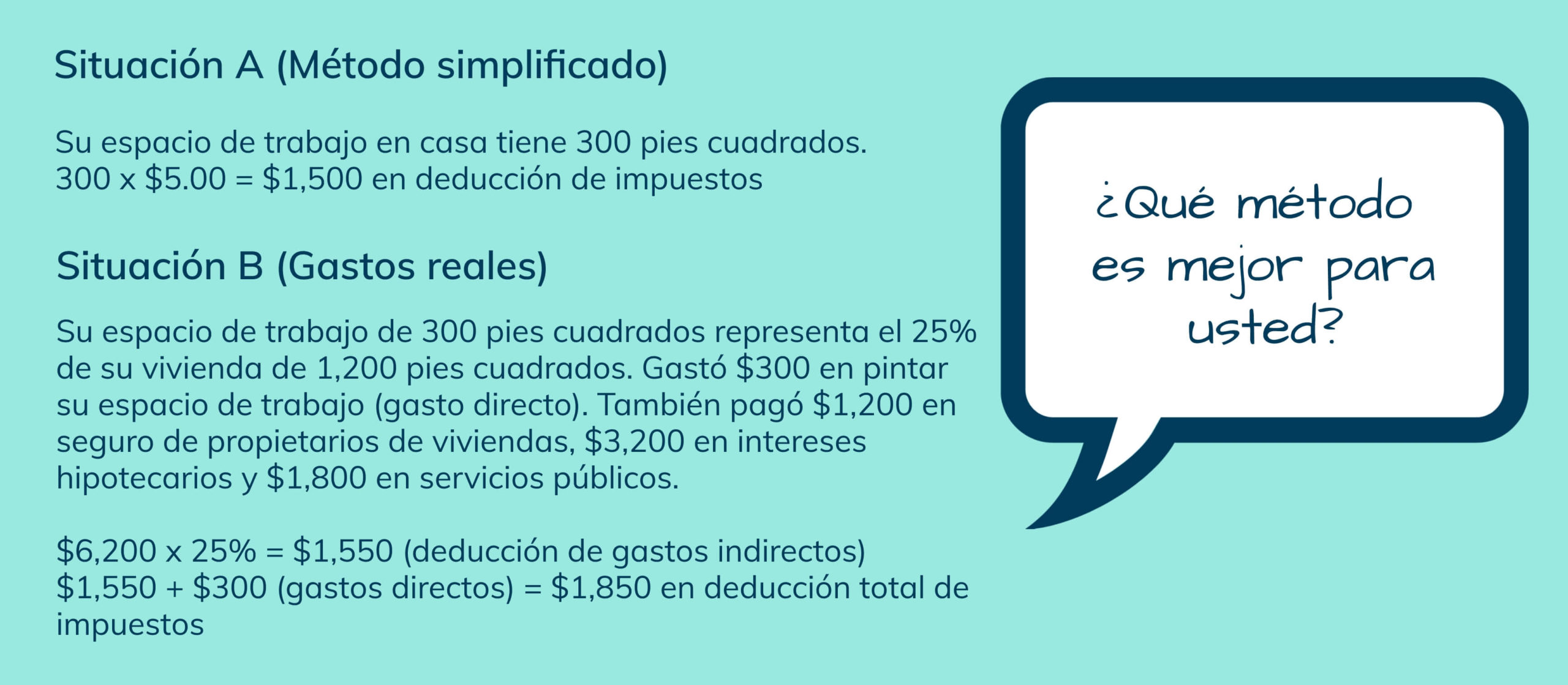

Dos métodos de cálculo disponibles – Puede elegir el método simplificado ($5/m² hasta 300 m²) o el método de gastos reales (asignando los costos directos e indirectos de la vivienda a través del Formulario 8829).

¿Qué es la deducción del Ministerio del Interior?

La deducción por oficina en casa permite a los contribuyentes que cumplen los requisitos deducir ciertos gastos relacionados con el uso de su vivienda para fines comerciales. Este beneficio fiscal reconoce que mantener un espacio de trabajo en casa implica costos que, de otro modo, cubriría un empleador en un entorno de oficina tradicional. Al solicitar esta deducción, los trabajadores autónomos pueden reducir sus ingresos imponibles y potencialmente aumentar su ahorro fiscal general.

Sin embargo, es fundamental tener en cuenta que no todos los que trabajan desde casa califican para esta deducción. El Servicio de Impuestos Internos (IRS) ha establecido criterios específicos que deben cumplirse para solicitar este beneficio. Comprender estos requisitos es el primer paso para determinar su elegibilidad y maximizar su posible deducción.

Criterios de elegibilidad para la deducción por uso de oficina en casa

El IRS ha establecido Pautas claras Respecto a quién puede solicitar la deducción por oficina en casa, estos criterios garantizan que la deducción se reserve para quienes realmente utilizan su vivienda como sede principal de negocios.

Estado de trabajo autónomo

Uno de los requisitos fundamentales para solicitar la deducción por teletrabajo es ser trabajador autónomo. Esto incluye a contratistas independientes, trabajadores autónomos, empresarios individuales y otras personas que trabajan por cuenta propia. Es importante tener en cuenta que, tras la Ley de Reducción de Impuestos y Empleos de 2017, los empleados que teletrabajan ya no pueden optar a esta deducción, incluso si mantienen un espacio dedicado a su teletrabajo.

Uso exclusivo y regular

Para calificar para la deducción, debe usar una parte de su vivienda exclusiva y regularmente para su negocio. Esto significa que el espacio debe usarse exclusivamente para fines comerciales y no para actividades personales. Por ejemplo, una habitación de invitados que sirva como oficina en casa y habitación de invitados no cumple con este criterio. Además, el espacio debe usarse regularmente para fines comerciales, no solo ocasionalmente.

Sede principal del negocio

Su oficina en casa debe ser su sede principal. Esto no significa necesariamente que sea el único lugar donde realice sus actividades comerciales, pero sí debe ser donde realice la mayor parte de su trabajo o donde se ocupe de los aspectos administrativos y de gestión de su negocio. Si realiza sus actividades en varias ubicaciones, su oficina en casa también puede ser considerada si se utiliza exclusivamente para actividades administrativas o de gestión y no hay otro lugar fijo donde realice estas tareas.

Espacios que califican para la deducción por oficina en casa

Al considerar la deducción por oficina en casa, es fundamental comprender qué tipos de espacios califican. El IRS ofrece flexibilidad al respecto, reconociendo que las oficinas en casa pueden adoptar diversas formas. A continuación, se presentan algunos ejemplos de espacios que califican:

- Una habitación dedicada en tu casa

- Una parte de una habitación, como un área de escritorio en una esquina

- Una estructura separada en su propiedad, como un garaje o un estudio.

- Una parte de su sótano o ático

Recuerde, independientemente del tipo de espacio, éste debe cumplir con los criterios de uso exclusivo y regular para calificar para la deducción.

Cómo calcular la deducción por oficina en casa

Una vez que haya determinado que cumple los requisitos para la deducción por oficina en casa, el siguiente paso es calcular la cantidad que puede reclamar. El IRS ofrece dos métodos para este cálculo: el método regular y la opción simplificada. Cada uno tiene sus ventajas y consideraciones, por lo que es importante comprender ambos para elegir el que mejor se adapte a su situación.

El método regular

El método habitual implica un cálculo más detallado de los gastos de su oficina en casa. Aquí tiene una guía paso a paso para usar este método:

- Determine el porcentaje de su casa que utiliza para negocios

- Calcula tus gastos totales del hogar

- Aplique el porcentaje de uso comercial a sus gastos totales del hogar

- Añade cualquier gasto directo relacionado con tu oficina en casa

Este método permite una deducción potencialmente mayor pero requiere más registros y cálculos.

La opción simplificada

La opción simplificada ofrece un método más sencillo para calcular la deducción. Con este método:

- Puede deducir $5 por pie cuadrado de su espacio de oficina en casa

- La deducción máxima está limitada a $1,500 (300 pies cuadrados).

Aunque este método es más fácil de usar, puede resultar en una deducción menor para algunos contribuyentes. A continuación, se muestra un ejemplo de cómo podría verse su deducción fiscal utilizando las dos opciones.

Gastos deducibles para oficina en casa

Comprender qué gastos califican para la deducción por oficina en casa es crucial para maximizar su beneficio fiscal. El IRS permite deducir tanto los gastos directos como los indirectos.

Gastos directos

Los gastos directos son aquellos relacionados específicamente con su espacio de oficina en casa. Estos pueden incluir, entre otros:

- Pintura o reparaciones realizadas específicamente para su oficina en casa.

- Muebles y equipos adquiridos para utilizar en su oficina en casa

- Línea telefónica independiente o servicio de Internet dedicado a su negocio

Gastos indirectos

Los gastos indirectos son aquellos que benefician a toda su vivienda, incluyendo su espacio de oficina. Estos gastos son deducibles según el porcentaje de su vivienda que se destine al negocio. Entre los gastos indirectos más comunes se incluyen:

- Intereses hipotecarios o pagos de alquiler

- sobre bienes inmuebles

- Seguro de propietarios de viviendas

- Servicios públicos (electricidad, gas, agua)

- Reparaciones y mantenimiento general del hogar

Es importante mantener registros detallados de todos los gastos relacionados con su hogar y negocio para garantizar cálculos precisos y respaldar su reclamo de deducción en caso de auditoría.

Mantenimiento de registros para la deducción por uso de oficina en casa

Llevar un registro adecuado es fundamental al solicitar la deducción por oficina en casa. Esto no solo garantiza cálculos precisos, sino que también proporciona la documentación necesaria en caso de una auditoría del IRS. Aquí tiene algunos consejos para mantener registros exhaustivos.

- Conserve todos los recibos relacionados con los gastos del hogar y las compras comerciales.

- Mantenga un registro del tiempo que pasa trabajando en su oficina en casa

- Tome fotografías de la configuración de su oficina en casa.

- Crea un plano que muestre la distribución de tu casa y la ubicación de tu oficina.

- Mantenga registros de cualquier cambio en el espacio de su oficina en casa o su uso a lo largo del tiempo

Al mantener registros detallados, estará bien preparado para respaldar su reclamo de deducción y maximizar sus beneficios fiscales.

Errores comunes que se deben evitar

Al reclamar la deducción por uso de oficina en casa, hay varios errores comunes que los contribuyentes deben conocer y evitar.

- Sobreestimación del espacio de oficina. Mida con precisión el espacio de su oficina en casa. Incrementar el tamaño de su oficina puede generar sospechas ante el IRS y potencialmente derivar en una auditoría.

- Reclamación de gastos personales. Asegúrese de deducir únicamente los gastos directamente relacionados con el uso comercial de la vivienda. No incluya los gastos personales en sus cálculos.

- No realizar ajustes por uso durante parte del año. Si no utiliza su oficina en casa durante todo el año fiscal, asegúrese de ajustar su deducción como corresponda. Solicitar la deducción de un año completo por uso parcial del mismo puede generar problemas con el IRS.

- Incumplimiento de los requisitos de uso exclusivo. Recuerde que su oficina en casa debe usarse exclusivamente para fines comerciales. Usar el espacio para actividades personales, incluso ocasionalmente, puede impedirle solicitar la deducción.

Consideraciones especiales

Si bien los principios básicos de la deducción por oficina en casa son sencillos, existen varias consideraciones y excepciones especiales.

Instalaciones de guardería o centro de día

Si utiliza un espacio en su hogar para una guardería con licencia, aún podría reclamar la deducción por oficina en casa, incluso si el espacio no se utiliza exclusivamente para fines comerciales. El IRS proporciona pautas específicas para calcular la deducción en estos casos.

Almacenamiento de inventario

Si utiliza parte de su casa para almacenar inventario para su negocio, es posible que pueda incluir este espacio en el cálculo de la deducción de su oficina en el hogar, incluso si no se utiliza exclusivamente para fines comerciales.

Múltiples negocios

Si gestiona varios negocios desde su casa, cada uno debe cumplir por separado los criterios de elegibilidad para la deducción por oficina en casa. No puede solicitar la deducción por un solo negocio si otro negocio operado en el mismo espacio no cumple los requisitos.

Buscando asesoramiento profesional

Si bien esta guía ofrece una descripción general completa de la deducción por oficina en casa, las situaciones fiscales pueden ser complejas y específicas de cada persona. Si no está seguro de si cumple los requisitos o de cómo calcular su deducción, le recomendamos consultar con un profesional cualificado. professional de impuestosPueden brindarle asesoramiento personalizado según sus circunstancias específicas y ayudarle a garantizar que maximice sus beneficios fiscales mientras cumple con las regulaciones del IRS.