Muchos ciudadanos de los EE. UU. tienen cuentas financieras fuera del país por distintos motivos legítimos. Ya que la mayoría de dichas instituciones financieras extranjeras no están sujetas a los mismos requisitos de reporte que las instituciones de los EE. UU., el Departamento del Tesoro requiere un Reporte de Banco Extranjero y Cuentas financieras (FBAR) que se declare cada año. Sin embargo, no se les exige a todos los contribuyentes presentar el reporte anual. Siga leyendo para conocer más acerca de quién tiene que declarar, así como cómo y cuándo presentar el reporte.

Ley de Secreto Bancario

En 1970, se creó la Ley de secreto Bancario (BSA), también conocida como la Ley de Reporte de transacciones extranjeras y de moneda, para ayudar a evitar que los criminales utilicen instituciones financieras para esconder o lavar dinero obtenido a partir de actividades ilegales. Según la BSA, los bancos y otras instituciones financieras deben proporcionar documentación a los reguladores cuando existan transacciones en efectivo sospechosas de $10,000 o más. El gobierno de los EE. UU. también utiliza la BSA para exigir la declaración anual de FBAR. Este reporte ayuda a identificar a los contribuyentes que pueden estar escondiendo un ingreso no informado que mantienen o generan en el extranjero, así como dinero obtenido a partir de actividades ilícitas.

¿Quién debe declarar el FBAR?

Cualquier persona de los EE. UU. con un interés financiero o autoridad de firma en una cuenta financiera fuera de los Estados Unidos que tenga un valor máximo agregado que supere los $10,000 en cualquier momento durante el año calendario debe declarar un FBAR. En este caso, una persona de los EE. UU. incluye:

- Ciudadanos estadounidenses o residentes

- Entidades creadas u organizadas en los EE. UU., como sociedades, asociaciones y compañía de responsabilidad limitada (LLC)

- Fideicomisos formados según las leyes de los EE. UU.

- Patrimonios formados según las leyes de los EE. UU.

Si dos personas mantienen una cuenta mancomunada, o varias personas son dueñas de un interés parcial, a cada persona de los EE. UU. se le exigirá que reporte el valor completo de la cuenta en un FBAR.

Los cónyuges que tengan intereses en cuentas extranjeras deben ambos declarar el FBAR a menos que se cumplan las siguientes condiciones: (1) todas las cuentas financieras que al cónyuge que no declara se le exija informar son mancomunadas con el cónyuge que sí declara; (2) el cónyuge que declara informa las cuentas mancomunadas en un FBAR declarado oportunamente y firmado electrónicamente (PIN) en el ítem 44; y (3) los declarantes han completado y firmado el Formulario 114a, Registro de autorización para declarar un FBAR electrónicamente.

El estado de declaración de impuestos sobre los ingresos de una persona no afecta que se le exija presentar el reporte. De hecho, a las personas de los EE. UU. a quienes no se les exija declarar impuestos federales sobre los ingresos aún se les puede exigir que declaren el FBAR.

¿Qué cuentas financieras se incluyen?

Una cuenta financiera es extranjera si se ubica fuera de los Estados Unidos y/o sus territorios. Aquí hay algunos ejemplos de cuentas que podrían requerir el FBAR:

- Cuentas bancarias (corriente, de ahorros, y CD)

- Cuentas de valores

- Cuentas de opciones o futuros de mercancías

- Pólizas de seguro de valor en efectivo

- Fondos de inversión

Las cuentas mantenidas en instituciones financieras ubicadas en bases militares de los EE. UU. fuera de los Estados Unidos están exoneradas de FBAR.

¿Cómo determinar el valor de cuenta?

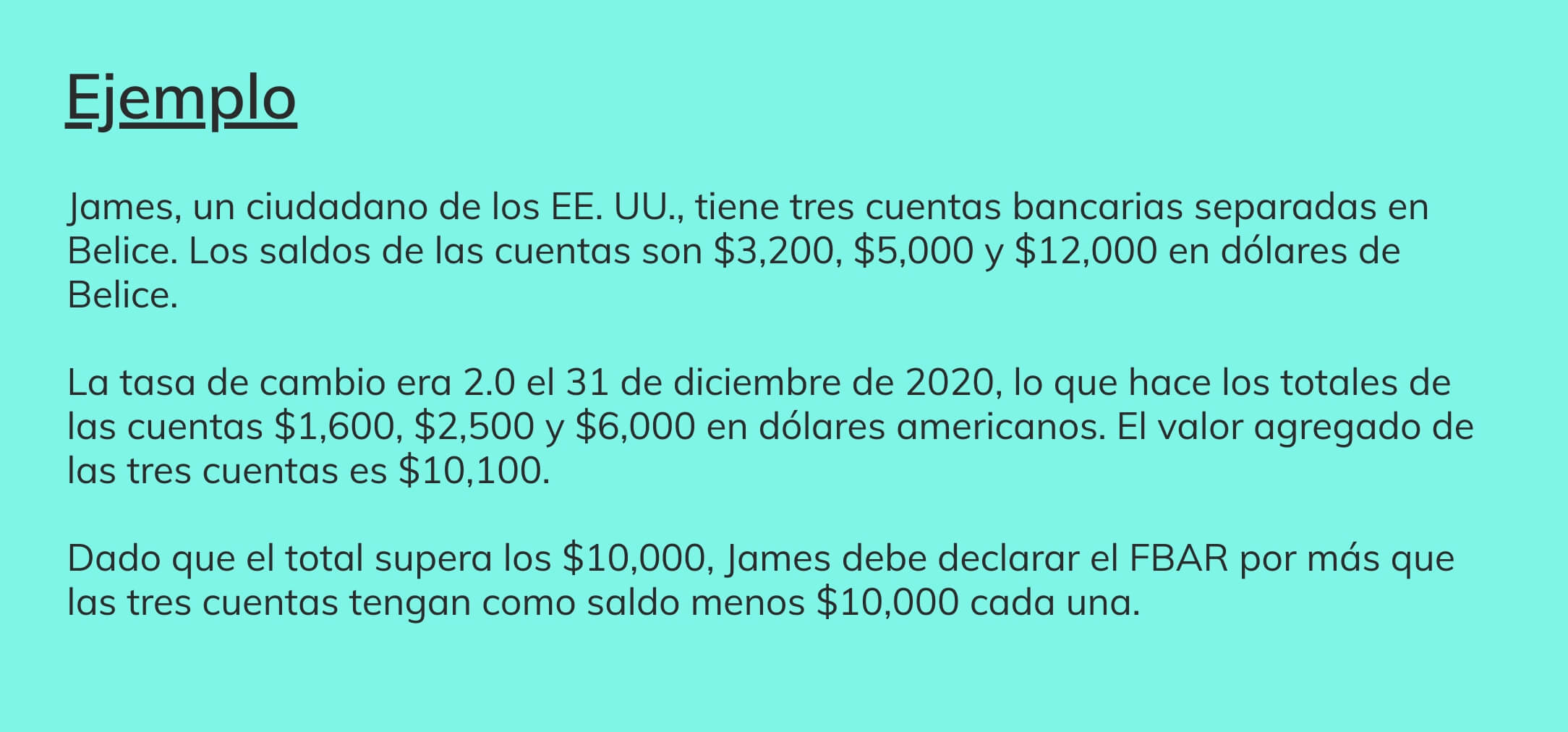

Para determinar el valor máximo agregado de las cuentas extranjeras, necesitará convertir el valor a dólares americanos usando la tasa de cambio en el último día del año calendario.

¿Cuándo declarar el FBAR?

La fecha de presentación del FBAR se vence el 15 de Abril de cada año, después del año calendario informado. Si no cumple con dicha fecha, recibirá una extensión de presentación automática para el 15 de octubre. Aquellas personas afectadas por desastres naturales pueden recibir tiempo adicional para presentar sus reportes.

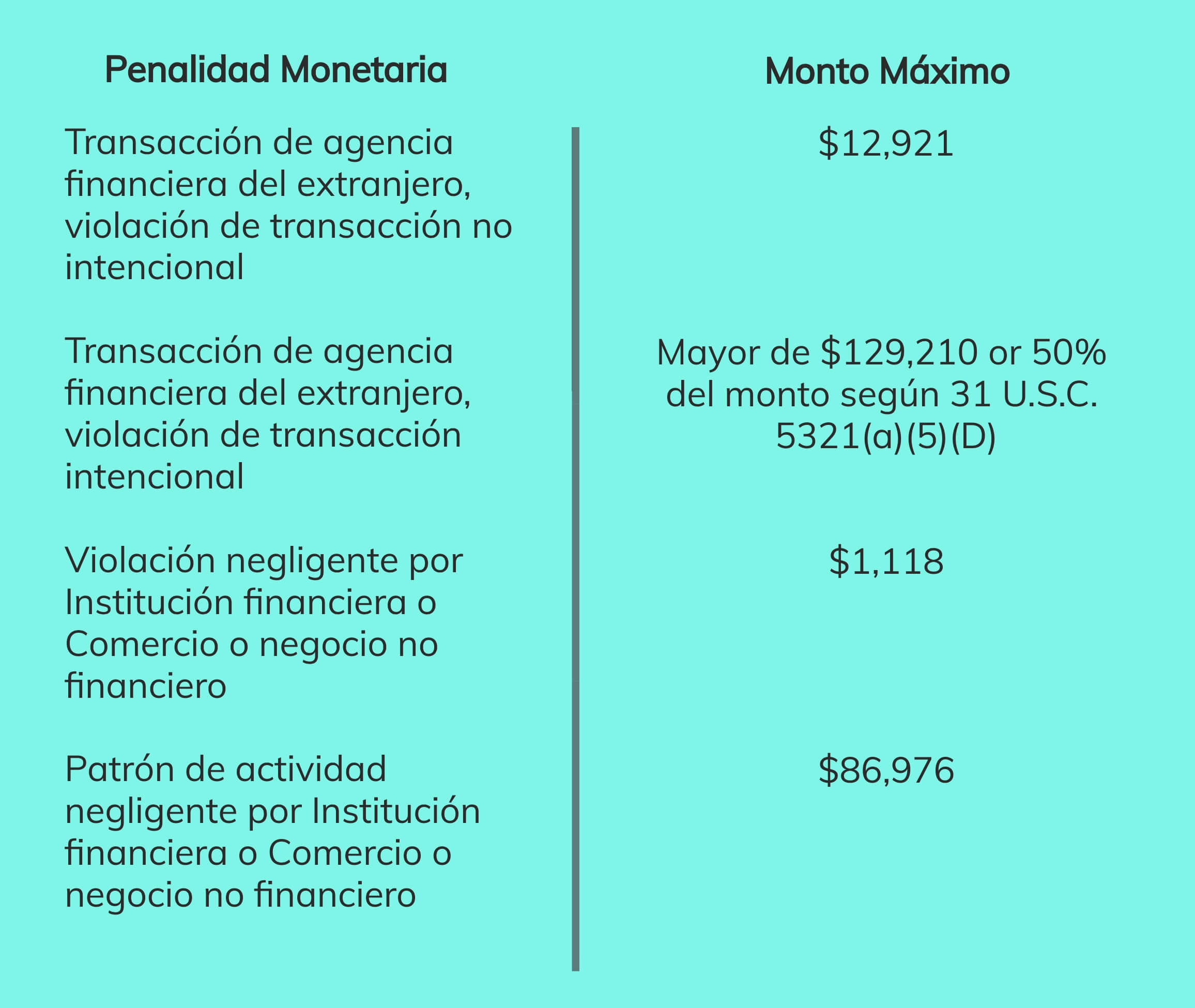

Si no declara como se requiere, es posible que sea sujeto a penalidades monetarias y/o penales. Los montos máximos de penalidad monetaria civil actuales son:

No presentar o retener los registros de forma intencional, o presentar un FBAR falso puede conllevar a penalidad penales que incluyen multas de hasta $500,000 o tiempo en prisión (5 a 10 años).

¿Cómo presentar el FBAR?

El FBAR no se declara con su declaración de impuestos sobre los ingresosfederal. Debe presentarse electrónicamente mediante la Red de presentación electrónica de BSA de la Red de cumplimiento de crímenes financieros. Si no puede presentar en línea o desea presentar un reporte físico, necesitará comunicarse con la línea de ayuda regulatoria de FinCEN al 800-949-2732 para solicitar una exención. Si se aprueba, le enviarán por correo las instrucciones y el formulario en papel para completar.

Debe mantener los registros de cualquier cuenta informada en el FBAR durante al menos cinco años. Los registros deben incluir:

- Nombre de la cuenta

- Número de la cuenta o designación

- Dirección/información de contacto de la institución financiera

- Tipo de cuenta

- Valor máximo de la cuenta para el período de reporte

A los funcionarios y empleados que declaren el FBAR para informar una autoridad de firma para un empleado no se les exige retener los registros personalmente de estas cuentas.

Si tiene preguntas adicionales o necesita asistencia con el FBAR, llame a la Línea de atención de FBAR del IRS al 866-270-0733. También puede programar una consulta gratuita con Tax Defense Network al llamar al 855-476-6920.