Formulario 8889, Cuentas de Ahorro para Gastos Médicos (HSAs)

El Formulario 8889 del IRS es utilizado por los contribuyentes para reportar las contribuciones y distribuciones de las cuentas de ahorro para gastos médicos (HSAs). Los contribuyentes también utilizan el Formulario 8889 para calcular cualquier cantidad que deba ser incluida en sus ingresos, determinar sus deducciones de HSA y calcular cualquier impuesto adicional que pueda adeudarse.

¿Quién debe presentar el Formulario 8889 del IRS?

Si hiciste contribuciones a una HSA, o tu empleador contribuyó en tu nombre, estás obligado a presentar el Formulario 8889 del IRS. También debes presentar el formulario si realizaste retiros de tu cuenta durante el año fiscal.

Cómo completar el Formulario 8889

El Formulario 8889 del IRS es un formulario corto de una página con tres partes. Asegúrate de incluir tu nombre en la parte superior del formulario tal como aparece en tu Formulario 1040, 1040-SR o 1040-NR. Si estás casado y presentas una declaración conjunta, lista ambos nombres tal como aparecen en tu declaración de impuestos. También debes incluir el número de Seguro Social de la persona que tiene una HSA.

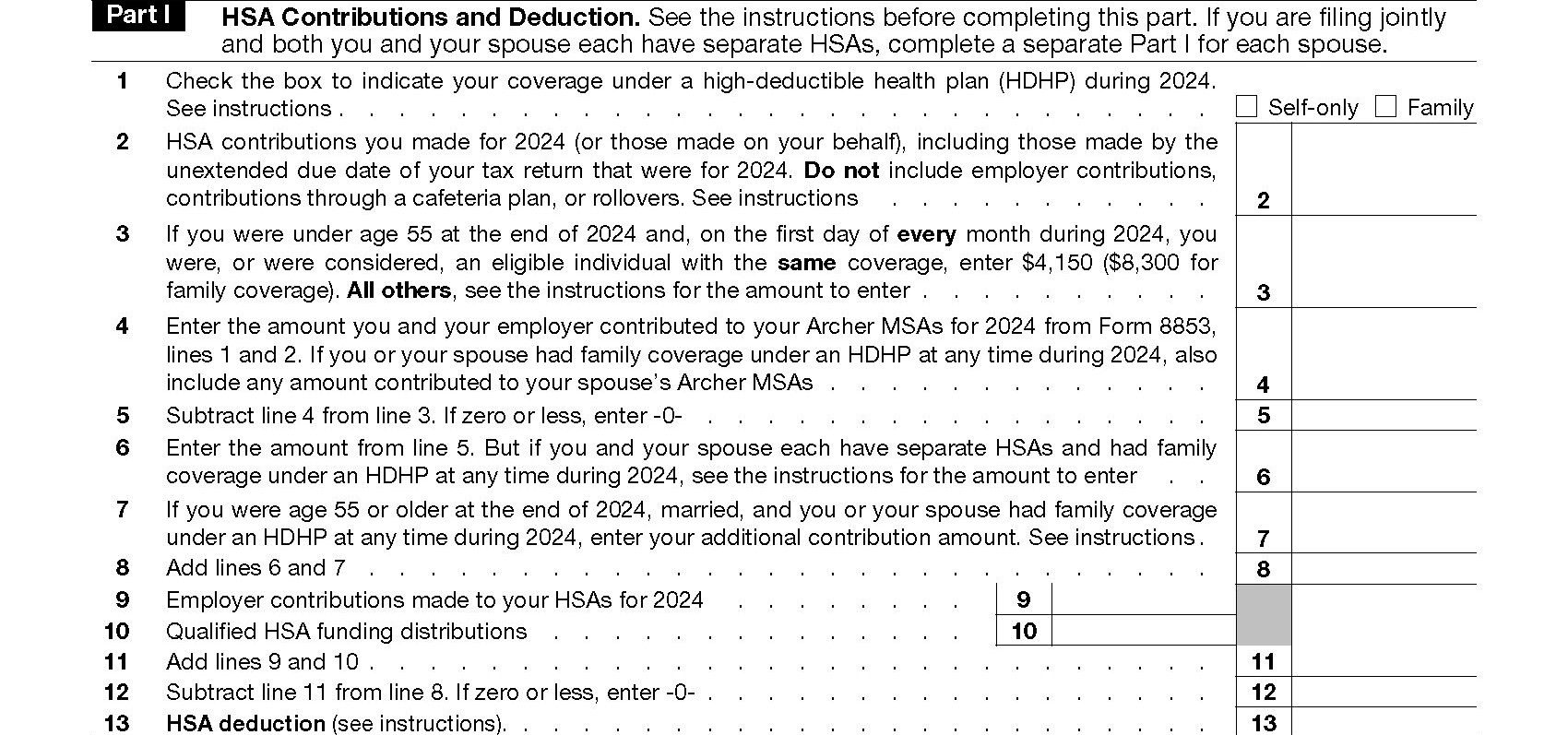

Parte 1 - Contribuciones y Deducción de HSA

En esta sección, calculará su deducción de la HSA y cualquier contribución adicional que haya realizado usted o en su nombre. Esto incluye las contribuciones adicionales que haya realizado su empleador. Si tiene cobertura individual, su contribución máxima es de $4,150. Para la cobertura familiar, el máximo es de $8,300. Si tiene 55 años o más al final del año fiscal, puede realizar una contribución adicional de $1,000.

No puedes deducir ninguna contribución por los meses en que estuviste inscrito en Medicare. Si estás listado como dependiente en la declaración de impuestos de otro contribuyente, no eres elegible para deducir ninguna contribución realizada durante el año fiscal.

Línea 1 - Marca la casilla "sólo para ti" o "familiar". Si estuviste cubierto por ambos durante diferentes momentos del año fiscal, selecciona aquel que estuvo vigente por el período más largo. Si estuviste cubierto por ambos durante el mismo período, marca la casilla "familiar".

Línea 2 - Incluye solo las contribuciones que hiciste tú o aquellas realizadas por otros en tu nombre. No incluyas las contribuciones del empleador en esta línea ni las cantidades transferidas desde otra HSA.

Línea 3 – Si tenía 54 años o menos al final del año fiscal y tuvo la misma cobertura durante los 12 meses del año, ingrese $4,150 (solo para usted) o $8,300 (familia). Si tenía 55 años o más y cumple con las mismas condiciones, puede aumentar la cantidad en $1,000 si usa la opción “solo para usted”. Para aquellos que usan la opción “familia”, la cantidad adicional se calcula en la línea 7. Aquellos que cambiaron de cobertura durante el año, consulte la instrucciones para ayudar a determinar la cantidad a ingresar aquí.

Línea 4 - Los contribuyentes con una Cuenta de Ahorro Médico de Archer (Archer MSA) ingresarán el monto de su contribución en la línea 4. De lo contrario, puedes ingresar "0" en esta línea.

Línea 5 - Resta la línea 4 de la línea 3 e ingresa el monto aquí.

Línea 6 - Ingresa el monto de la línea 5, a menos que tú y tu cónyuge hayan tenido HSAs separadas y cobertura familiar bajo un plan de salud de deducible alto (HDHP) durante el año fiscal. Si es así, sigue las instrucciones para calcular tu límite de contribución.

Línea 7 - Si tenías 55 años o más y estabas casado al final del año fiscal, utiliza lo siguiente para determinar el monto adicional de tu contribución:

- $1,000 x número de meses elegibles = ________________

- Divide la línea 1 (arriba) por 12 e ingresa el resultado en la línea 7. Por ejemplo, si la línea 1 es $9,000, ingresarías $750 ($9,000/12 = $750).

Ten en cuenta que ambas de las siguientes condiciones deben aplicarse para tomar la contribución adicional:

- Tú o tu cónyuge tenían cobertura familiar bajo un HDHP y fueron considerados individuos elegibles el primer día del mes; y

- NO estuvo inscrito en Medicare durante el mes.

No estabas inscrito en Medicare durante el mes. Si ambas condiciones se aplican a los 12 meses del año fiscal, ingresa $1,000 en la línea 7.

Línea 8 - Suma las líneas 6 y 7. Ingresa el resultado aquí.

Línea 9 - Incluye cualquier cantidad que tu empleador haya contribuido a tu HSA durante el año fiscal. También debes incluir cualquier contribución realizada por un plan de seguro de salud en nombre de un empleador (casilla 12 del Formulario W-2 con el código W).

Línea 10 - Si recibiste distribuciones de una cuenta IRA tradicional o Roth IRA y las enviaste a tu HSA, ingresa el monto aquí.

Línea 11 - Suma las líneas 9 y 10. Ingresa el resultado aquí.

Línea 12 - Resta la línea 11 de la línea 8. Ingresa el monto aquí.

Línea 13 - Ingresa aquí el valor más pequeño entre la línea 2 y la línea 12. Si la línea 2 es más grande que la línea 13, es posible que debas pagar impuestos adicionales.

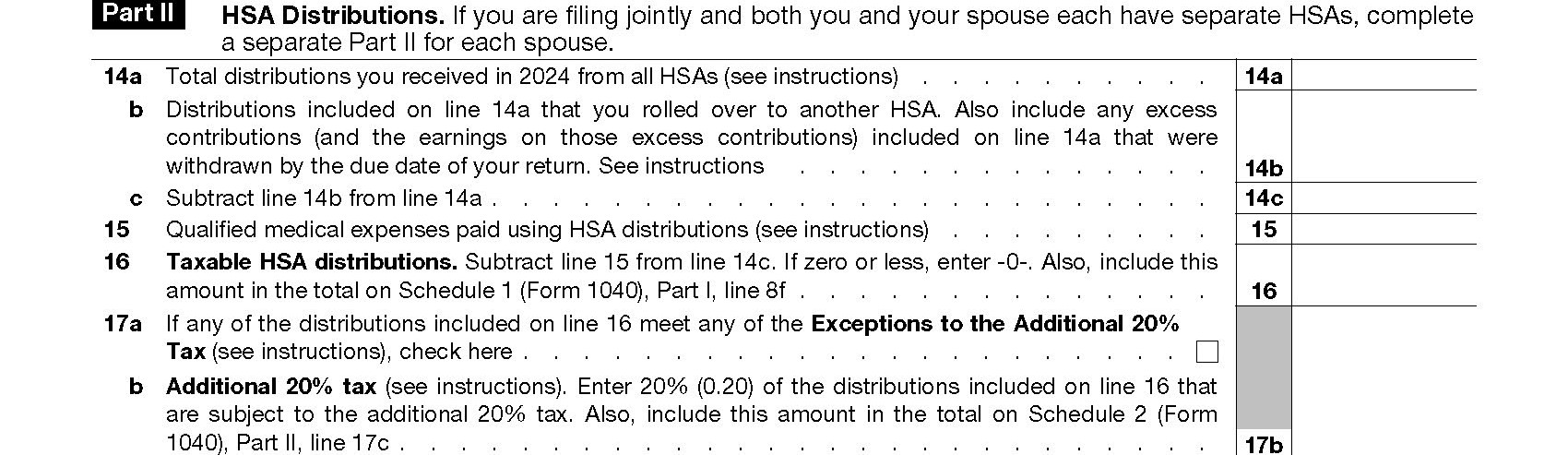

Parte II - Distribuciones de HSA

Si presentas una declaración conjunta y tienes HSAs separadas, deberás completar una Parte II separada para ti y para tu cónyuge.

Línea 14 - Ingresa el total de todas las distribuciones que recibiste durante el año fiscal en la línea 14a. Incluye las cantidades pagadas con una tarjeta de débito que restringe los pagos para gastos de salud, así como las cantidades retiradas por otras personas designadas. En la línea 14b, incluye las distribuciones que recibiste y que calificaron como contribuciones de transferencia a otra HSA. Resta la línea 14b de la línea 14a e ingresa el total en la línea 14c.

Línea 15 - Ingresa el total de todos los gastos médicos calificados pagados durante el año fiscal. NO incluyas los gastos reembolsados por un seguro u otra cobertura, ni aquellos incurridos antes de establecer tu HSA.

Línea 16 - Resta la línea 15 de la línea 14c e ingresa el total aquí.

Línea 17 - Si tú (o tu cónyuge) tenían 65 años o más durante el año fiscal, estaban discapacitados o fallecieron, el impuesto adicional del 20% no se aplica a tus distribuciones. Marca la casilla en la línea 17a. Si ninguna de estas excepciones aplica, no marques la casilla.

En la línea 17b, ingresa el 20% de cualquier cantidad incluida en la línea 16 que no cumpla con ninguna de las excepciones. Por ejemplo, si cumpliste 65 años el 1 de junio, cualquier distribución recibida desde enero hasta junio estaría sujeta al impuesto del 20%. Esa cantidad total se incluiría aquí.

Parte III: Ingresos e Impuesto Adicional por Falta de Mantener Cobertura de HDHP

Utiliza la Parte III para calcular los ingresos adicionales y/o ajustes que deben reportarse por no ser un individuo elegible. Si estás presentando una declaración conjunta y tienes HSAs separadas, cada cónyuge debe completar una Parte III separada, si corresponde.

Línea 18 - Utiliza la Tabla de Limitación y la Hoja de Trabajo en las instrucciones del formulario para determinar la contribución que podrías haber hecho si no se aplicara la regla del último mes. En la línea 18, ingresa el exceso de la cantidad contribuida sobre la cantidad redeterminada.

Línea 19 - Ingresa el total de cualquier distribución de financiamiento de HSA calificada (ver línea 10).

Línea 20 - Suma las líneas 18 y 19. Ingresa el total aquí.

Línea 21 - Multiplica la línea 20 por el 10% e ingresa el resultado aquí. También incluirás este total en el Anexo 2 (Formulario 1040), Parte II, línea 17d.

¿Necesita ayuda?

Si necesitas ayuda para completar el Formulario 8889 del IRS, por favor consulta las instrucciones del formulario o comunícate con Tax Defense Network al 855-476-6920. Ofrecemos servicios de preparación de impuestos asequibles para personas y para propietarios de pequeños negocios.